Zmiany w podatkach. Co proponuje Ministerstwo Finansów?

Grafika Ministerstwo Finansów

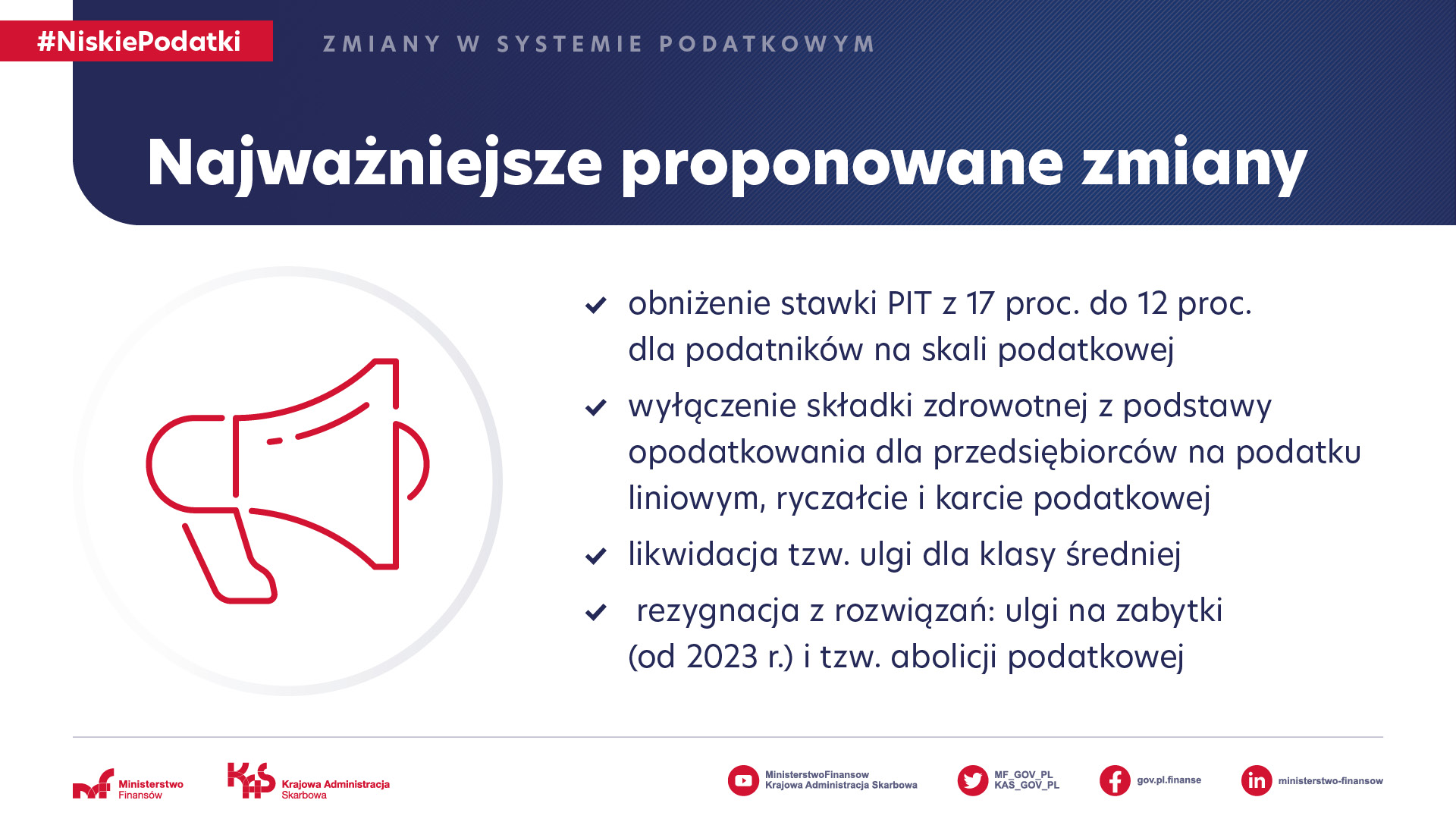

1 lipca 2022 r. w życie mają wejść zmiany podatkowe zapowiedziane przez Ministerstwo Finansów. Resort proponuje m.in. obniżenie do 12 proc. niższej stawki podatkowej wynoszącej obecnie 17 proc., przy jednoczesnej likwidacji ulgi dla klasy średniej.

Stawki podatkowe

Obecnie – czyli od 1 stycznia 2022 r. – obowiązują dwie stawki podatkowe, w wysokości 17 proc. i 32 proc. Kwota wolna wynosi 30 tys. zł a próg podatkowy, po przekroczeniu którego dochody będą opodatkowane wyższą stawką to 120 tys. zł. W rezultacie podatnik od dochodów przekraczających 30 tys. zł, zapłaci 17 proc. podatku, a jeśli jego dochody roczne przekroczą 120 tys. zł, od nadwyżki będzie płacił 32 proc.

Od 1 lipca br. najniższa stawka ma zostać obniżona do 12 proc. Pozostałe elementy – czyli druga stawka podatkowa, kwota wolna i próg podatkowy ma pozostać bez zmian, co oznacza, że podatnik od dochodów przekraczających 30 tys. zł będzie płacił 12-proc. podatek. Od dochodów przekraczających 120 tys. zł, stawka podatku nadal będzie wynosić 32 proc.

Ulga dla klasy średniej

Obecnie w przypadku osób rozliczających się na zasadach ogólnych, czyli z wykorzystaniem skali podatkowej, stosowana jest tzw. ulga dla klasy średniej. Jest to zaszyty w ustawie algorytm, obejmujący przychody z pracy na etacie lub z pozarolniczej działalności gospodarczej w wysokości od 68 412 zł do 133 692 zł. Zgodnie z założeniami rozwiązanie to miało obniżać wysokość podatku osobom ze średnimi dochodami, jednak ze względu na skomplikowaną konstrukcję i niejasne zasady stosowania, budziło sporo kontrowersji i problemów ze stosowaniem.

Od 1 lipca br. ulga dla klasy średniej ma zniknąć z przepisów. Wyjątkiem ma być sytuacja, kiedy ze względu na zbiegi różnych tytułów podatkowych przy rozliczeniu rocznym za 2022 r. okaże się, że stosowanie ulgi dla klasy średniej dla danego podatnika ma być bardziej korzystna. Wówczas ulga będzie stosowana dla dochodów uzyskanych w roku bieżącym.

Zasady opłacania składki zdrowotnej

Zgodnie z rozwiązaniami wprowadzonymi od początku 2022 r. składka zdrowotna nie podlega odliczeniu od podatku. Wysokość składki zależy od rodzaju opodatkowania. I tak w przypadku rozliczenia na zasadach ogólnych, zarówno dla pracowników na umowie o pracę, jak i przedsiębiorców, składka wynosi 9 proc. podstawy. W przypadku przedsiębiorców rozliczających się podatkiem liniowym jest to 4,9 proc. podstawy. Dla przedsiębiorców rozliczających się przy użyciu podatku od przychodów ewidencjonowanych, stawka składki zdrowotnej wynosi 9 proc. podstawy, która jest zależna od przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego. W rezultacie w 2022 r. podstawa dla przedsiębiorców o przychodach nieprzekraczających 60 tys. zł to 3732,62 zł (co daje składkę miesięczną 335,94 zł), dla przedsiębiorców o przychodach między 60 tys. a 300 tys. zł podstawa wynosi 6221,04 zł (co daje składkę miesięczną 559,89 zł), zaś dla przychodów przekraczających 300 tys. zł podstawa wynosi 11 197,87 zł (co daje 1007,81 zł składki miesięcznej). Jeszcze inaczej jest w przypadku przedsiębiorców, którzy rozliczają się z użyciem karty podatkowej – składka wynosi 9 proc. podstawy, którą stanowi kwota minimalnego wynagrodzenia obowiązującego w danym roku kalendarzowym. W 2022 roku podstawa to 3010 zł, co daje miesięczną składkę zdrowotną w kwocie 270,90 zł.

Od 1 lipca zasady naliczania składki zdrowotnej się nie zmienią, ale przedsiębiorcy - z wyjątkiem tych, którzy rozliczają się według skali podatkowej - uzyskają możliwość odliczenia jej części. To, jak duże będzie odliczenie i od czego będzie można odliczać, zależy od sposobu rozliczania się przedsiębiorcy. Podatnicy podatku liniowego będą mogli odliczyć maksymalnie do 8,7 tys. zł od dochodu. W przypadku osób rozliczających się z użyciem ryczałtu od przychodów ewidencjonowanych uzyskają możliwość odliczenia od przychodu 50 proc. zapłaconych składek. Z kolei osoby rozliczające się kartą podatkową będą mogły odliczyć 19 proc. zapłaconej składki od podatku.

Ulga dla rodziców wychowujących samotnie dzieci

Od 1 stycznia rodzic samotnie wychowujący dzieci może skorzystać z ulgi na dziecko w wysokości 1,5 tys. zł.

1 lipca 2022 r. wraca rozwiązanie, które było stosowane przed 2022 r., a więc możliwość wspólnego rozliczenia się rodzica z dzieckiem. Samotny rodzic wychowujący dziecko będzie mógł skorzystać z podwójnej kwoty wolnej.

Limit zarobków dzieci

Obecnie limit zarobków dziecka, powyżej którego rodzice tracą możliwości stosowania ulgi na dzieci, wynosi 3 089 zł.

Od 1 lipca ten limit zostanie podniesiony do kwoty równej 12-krotnosci renty socjalnej, co oznacza, że jeśli dziecko uzyska dochody w wysokości nieprzekraczającej 16 061,28 zł, wówczas nadal rodzice będą mogli skorzystać z ulgi na dziecko. Dodatkowo renty rodzinne małoletnich dzieci nie będą doliczane do dochodów rodziców.

Zasady stosowania kwoty wolnej

Od początku 2022 r. zmieniła się wysokość kwoty wolnej, która wzrosła do 30 tys. zł. Ze względu na zmiany w wysokości składki zdrowotnej i brak możliwości jej odliczania od podatku na znaczeniu zyskała możliwość korzystania na bieżąco, czyli w rozliczeniach miesięcznych, z kwoty wolnej. Miesięczne odliczenie wzrosło bowiem do 425 zł z wcześniejszych niespełna 44 zł miesięcznie. To spowodowało problemy w sytuacji, gdy podatnik nie złożył wcześniej PIT-2, a także w sytuacji, gdy ma dochody z kilku źródeł.

Od 1 lipca podatnik uzyskujący dochody z kilku źródeł będzie mógł upoważnić nawet trzech płatników (pracodawców, zleceniodawców, ZUS) do zmniejszania zaliczek na PIT (o kwotę wynosząca 3600 zł). W przypadku jednej umowy kwota zmniejszająca podatek wyniesie 300 zł, przy dwóch – po 150 zł, a przy trzech – po 100 zł. To sprawi, że wieloetatowcy będą mogli w pełni korzystać z kwoty wolnej już na etapie zaliczek na podatek. Resort chce także zlikwidować podwójny obowiązek wyliczania zaliczek za 2022 r.

Ulga na zabytki

Od 1 stycznia 2022 r. obowiązuje tzw. ulga na zabytki, w ramach których podatnik może odliczyć do podstawy opodatkowania do 50 proc. kwot wydanych na wpłaty na fundusz remontowy oraz na prace konserwatorskie, restauratorskie i roboty budowlane dotyczące zabytku (wpisanego do rejestru zabytków lub znajdującego się w ewidencji zabytków) a także wydatków na nabycie zabytku wpisanego do rejestru zabytków (w kwocie równej iloczynowi 500 zł i liczby metrów kwadratowych powierzchni użytkowej tego zabytku). Limit odliczenia na wszystkie inwestycje podatnika z tego tytułu nie może przekroczyć 500 tys. zł.

Od 1 stycznia 2023 roku ulga na zabytki zniknie.

Abolicja podatkowa

Wg obecnie obowiązujących przepisów, w okresie do 1 lipca do końca grudnia 2022 r. przedsiębiorca, który wcześniej nie zapłacił podatku PIT lub CIT, będzie mógł zgłosić uzyskany dochód i zapłacić od niego 8-proc. podatek lub daninę w wysokości 2 proc. od wartości majątku za granicą.

Od 1 stycznia 2023 r. przepisy o abolicji podatkowej zostaną skreślone.

Pliki JPK PIT i CIT

Od 1 stycznia 2022 r. wprowadzony został obowiązek przekazywania przez przedsiębiorców danych o ich dochodach i wydatkach na zasadach podobnych, jak w przypadku rozwiązań dotyczących VAT. Takie Jednolite Pliki Kontrolne PIT i CIT miały być przesyłane do MF od 2023 r.

W ramach zmian, wprowadzonych od 1 lipca 2022 r., termin wysyłki JPK_CIT i JPK_PIT. przesunięty został na 2025 r.

Dochody samorządów

Zgodnie z rozwiązaniami, jakie zostały wprowadzone od 1 stycznia 2022 r. MF przygotowało nowy system wypłaty subwencji i dotacji dla samorządów, aby nie straciły one na zmianach wprowadzonych w ramach Polskiego Ładu.

Od 1 lipca mają obowiązywać m.in. niższe stawki PIT, co również przełoży się na zmianę wysokości dochodów samorządów. Resort finansów zapowiedział, że ubytki zostaną zrekompensowane poprzez zwiększenie subwencji rozwojowej lub uzupełnienie subwencji ogólnej.

Projekt nowelizacji ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw, wprowadzający m.in. obniżkę niższej stawki PIT do 12 proc. i likwidujący tzw. ulgę dla klasy średniej został w czwartek opublikowany na stronach Rządowego Centrum Legislacji.

![Rynek pierwotny w Bydgoszczy � jakie inwestycje są godne uwagi [reklama]](public/info/2022/thumb_480_0/2022-05-31_165398669510.jpeg)

![Jak powinna wyglądać strona internetowa [reklama]](public/info/2022/thumb_480_0/2022-05-31_165398044210.png)

![Inflacja wkrótce przekroczy 13 procent. Jak chronić oszczędności [reklama]](public/info/2022/thumb_480_0/2022-05-30_165391940210.jpg)

![Drzemka malucha - czy jest zdrowa [reklama]](public/info/2022/thumb_480_0/2022-05-27_165363261710.jpg)